Los regulares que permitieron quiebras: razones y consecuencias

Las quiebras de los brokers fueron permitidas por los reguladores: razones y consecuencias. Cómo y por qué los reguladores cometen errores qué les lleva a ello.

Si un participante del mercado tiene una licencia de regulador, debería significar que un broker esta observado de cerca y en cualquier tipo de fraude o problema de liquidez es excluido. Esto es que hay una autoridad que supervisa y audita regularmente un broker, monitoriza todas sus actividades y en caso de cualquier argumento, interviene la comisión especial para la gestión de interacción entre los participantes de los mercados financieros. Una licencia demuestra que una compañía financiera es un broker, no un centro de negocio.

¿Garantiza realmente que un regulador y una licencia recibida por un broker te protegerá de cualquier tipo de problema? En la práctica, ha habido muchos casos donde los regulares permiten quiebras y operaciones con pérdidas de millones de USD. Describiré los más conocidos en la review:

1. Cómo SEC y CFTC infravaloran riesgos y permiten la quiebra de MF Global.

2. Cómo Ernst&Young y FCA pasaron por alto el fraude de WorldSpreads.

3. Cómo CySEC está al tanto de los intereses de IronFX’s mientras que los traders están deseando tener su dinero de vuelta.

4. Por qué IFSC permitió tan fácilmente la quiebra de Panteon Finance.

Cuando los reguladores fallan: la anatomía de las quiebras de brokers

Una licencia dada por un regulador es un tipo de marca para un trader que dice que el broker está bajo control. Teóricamente, el regulador debería vigilar su estado financiero, comprobar el nivel de capital, si las reglas de segregación están cumplidas (separación de cuentas de cliente de las cuentas del broker), excluir transacciones sospechosas y conectadas con riesgos soterrados. Teóricamente...

En internet, hay muchos enlaces a famosas quiebras de la subdivisión británica de Alpari que datan de primavera de 2015 tras la caídas del franco suizo. Al mismo tiempo, FCA se permitió salvar el dinero de los clientes, y esta historia es siempre mencionada como ejemplo de eficiencia de trabajo del regulador. Sin embargo, hay casos donde los reguladores (incluyendo FCA) permiten la quiebra de algunos grandes brokers debido a negligencias que se mantienen en secreto. ¡En vano! Son un brillante ejemplo del hecho de que la licencia de regular está lejos de ser la panacea para problemas eventuales. Lee para conocer más sobre esos casos.

1. SEC y CFTC: como una infravaloración de riesgos difamó la reputación de los reguladores

SEC (U.S. Securities and Exchange Commission) y CFTC (Commodity Futures Trading Commission) son consideradores de los más competentes no sólo de USA sino del mundo. Pero el ejemplo de la quiebra de MF Global’s muestra que no sólo puede ser el regulador quien estime los riesgos de los brokers porque tampoco conocen cuánto de tóxicos son los activos para sus clientes.

En el momento de la quiebra, el broker MF Global tenía el séptimo volumen de activos en su segmento. La compañía perteneció al segmento de agentes de inversión multinivel que condujeron operaciones en derivadas. Sólo una semana fue suficiente para el broker para quebrar. La auditoría financiera reveló un déficit de $700 millones en cuentas de cliente segregadas: el dinero fue usado por la compañía para sus propias operaciones financieras. También, la hicieron parte de las pérdidas registradas en el tercer cuarto de 2011, el débito total fue de $39.7 mil millones, con los activos por valor de $41 mil millones. SEC y CFTC cometieron un acto de quiebra inmediatamente, pero las razones y la culpabilidad se tienen aún que encontrar.

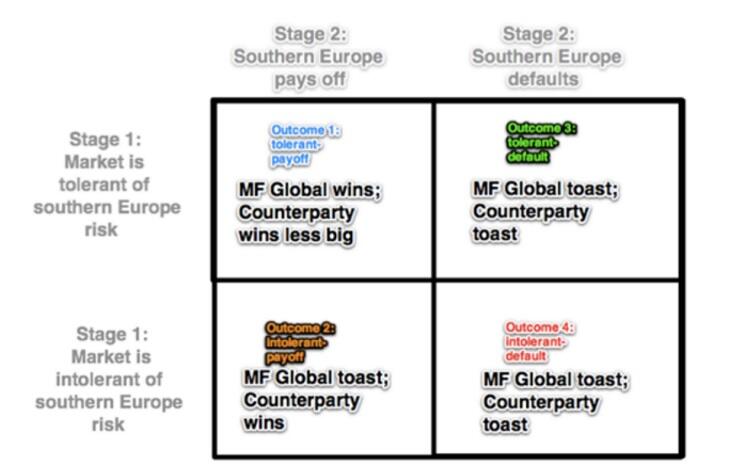

El error de MF Global fue las confidencias no garantizadas en los bonos del gobierno bajo un acuerdo de recompra (repo). MF Global vendió los activos de los inversores (pensión y fondos de inversiones), acordando comprárselas de nuevo a un precio establecido. En otras palabras, el broker registró la venta de inversiones en su hoja de balances sin mencionar el acuerdo de recompra. Los test de estrés llevados por los reguladores no revelaron problema alguno del broker mientras el acuerdo de recompra se obvió de la hoja de balance.

Fue una especia de pirámide financiera. MF Global compraría bonos europeos, los revendería con un acuerdo de recompra, gastar el dinero recibido en comprar bonos de nuevo y venderlos de nuevo. Pero, cuanto más alto el nivel de transacción, más dinero libre se necesita para recomprar por si los inversores quieren retirar dinero en tiempos de crisis. Había un momento donde el broker no tenía suficiente liquidez para ello.

El principio de ganar dinero a través de deuda de valores fue el siguiente: la idoneidad fue inamovible y el precio creció. El comprador (un fondo) ganó la diferencia entre el precio de venta y el de compra (el cual es menor que el precio nominal), MF Global tuvo un cupón pagado al momento de la venta de los bonos. Los países europeos continuaban sirviendo sus deudas y los inversores europeos eran más indulgentes con los problemas europeos.

El problema empezó con Grecia y luego se extendió por todos los países (Chipre, España, Italia, Portugal, Bélgica e Irlanda). Los bonos europeos empezaron a caer en precio, los contratos (compradores de bonos), pedían más comprensión que MF Global no tuvieron suficiente dinero para comprar de nuevo bonos al precio predeterminado. La crisis de liquidez llevó a una bajada del valor, que provocó otro alza en los requerimientos de liquidez. Lo más triste fue que el broker usó sus fondos y los de los clientes.

La quiebra de MF Global nos mostró qué:

- Los reguladores no saben cuántas posiciones de recompra tienen del broker;

- Reguladores y auditores (PwC) no pensaban que invirtiendo en bonos europeos podrían tener problemas.

2. FSA (FCA) y WorldSpreads: fiasco del regulador británico

La compañía WorldSpreads fue fundada en 2007 justo en el umbral de la crisis de hipotecas que afectó parcialmente a UK también. El hecho de que la compañía podría adquirir una gran clientela y una reputación sólida que ayudó a ir a través del año más difícil, 2008. Gradualmente incrementando sus turnovers, el broker alcanzó una capitalización de 40 millones de libras, que lo hicieron una de las mayores compañías en el sector. Acuerdo a la ley, la compañía tuvo cuentas segregadas, pero no ayudó a los clientes.

- Nota: las cuentas segregadas son cuentas de traders separadas de las de los brokers. Teóricamente, en caso de quiebra, las cuentas segregadas de clientes son transferidas a otra compañía. En la práctica, un broker no tiene una cuenta segregada por cada cliente particular y la totalidad de posiciones is transmitido del mercado o a un proveedor de liquidez que no puede ser comprobado por FSA.

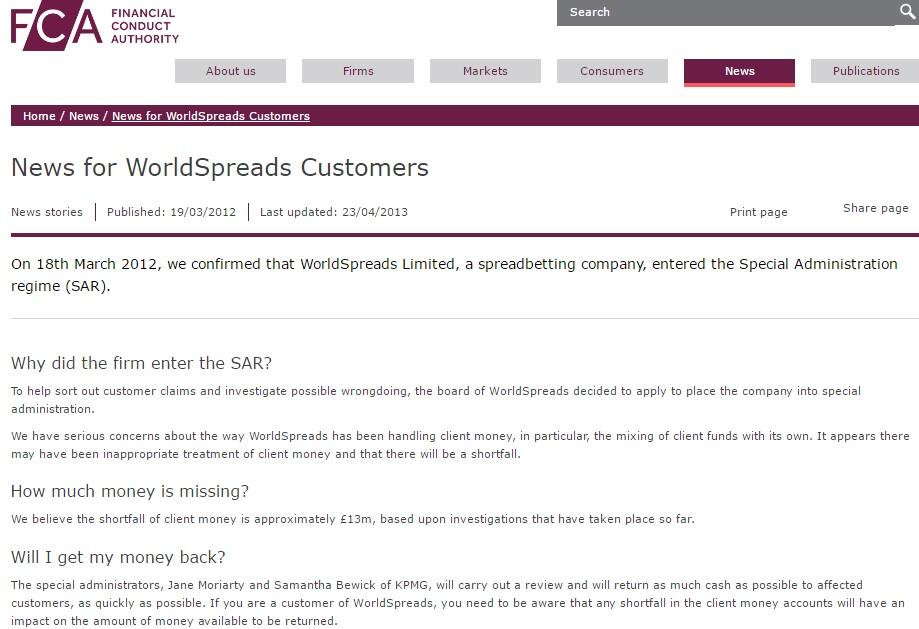

A mediado de marzo de 2012, WorldSpreads conocen que £13 millones de 30 se perdieron en la hoja de balance de la compañía. Hubo un momento en el que la gestión del broker entendió que se acercaban a un punto de no retorno e intentó llegar a un acuerdo para cubrir el déficit con London Capital Group e IG Group. Sin embargo, el acuerdo falló y el broker tuvo que publicar una deficiencia en el balance. Tal situación parecía a priori imposible en UK, es por lo que el fraude causó impacto en todo el sector y las operaciones del broker se detuvieron de inmediato.

Una prueba posterior mostró que la pérdida de 13 millones que fueron retirados por WorldSpreads en el pretexto del permiso de los clientes para comprar acciones de la compañía. Si el caso de MF Global fue un riesgo no estimado, esto fue un fraude.

La quiebra de WorldSpreads fue el precedente que reveló la debilidad de las Autoridades de Supervisión financieras:

- El auditor “Big Four” Ernst&Young no vio un agujero en el balance del broker en el período de 5 años de comprobaciones anuales. No había sombra de duda en relación a WorldSpreads, y nadie sabe cuánto dinero se habría retirado si falla el acuerdo no habiendo sido público.

- FSA confió en los reportes del auditor sin controlar el broker por si mismos. Lo que es remarcable es que no hay información de quejas de traders. Por lo que concluimos que el broker WorldSpreads manipuló el dinero de los clientes mientras la supervisión de FSA fue una pura formalidad.

Después, otro auditor del Big Four KPMG, apunto a investigar el caso, tomó acciones legales contra Ernst&Young. Dos años más tarde, se llegó a un acuerdo. Fue un éxito para el auditor y la culpa se restauró incluso permitiendo restaurar su reputación (déjame recordarte la quiebra del gigante de energía Enron en USA en 2001 tras la cual el auditor Arthur Andersen cerró y el Big Five se convirtió en el Big Four).

Las secuelas de la quiebra de WorldSpreads fueron serias para FSA también. El regulador fue restructurado en menos de 1 año. Algunas de sus funciones fueron transferidas al Banco de Inglaterra mientras la nueva organización creada FCA (fundada el 1 de abril de 2013) cambiaron el acercamiento a la supervisión financiera, incrementando la frecuencia de auditoría de 1 año a 1 cuarto.

La situación se volvió la más triste para los clientes de WorldSpreads. Ni las cuentas de segregados ni los fondos de compensación podrían salvar su dinero. Solo el 15-40% de los depósitos fueron reembolsados.

3. CySEC и IronFX: регулятор, который не признает своих ошибок

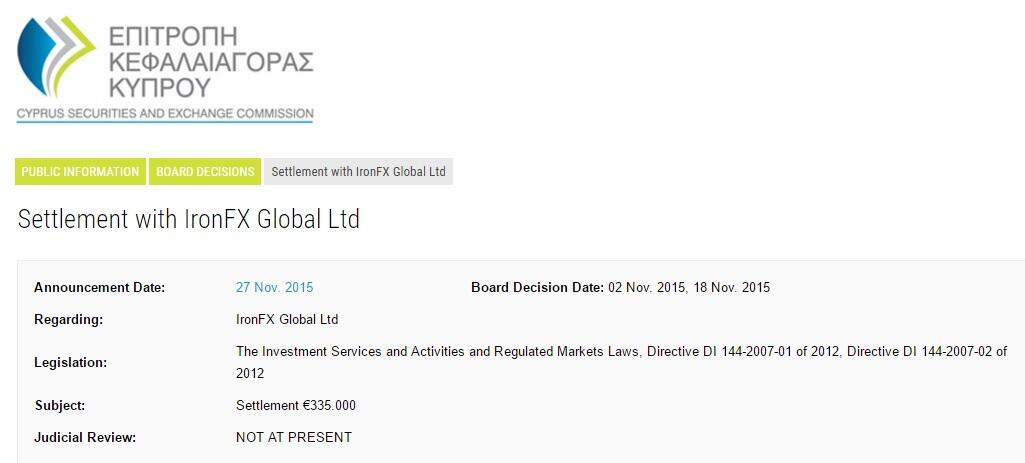

IronFX es un broker global clásico, proporcionando trading en el intercambio de valores. Ha estado operando en la jurisdicción de Chipre desde 2010. El proyecto ha sido fundado y gestionado por un Chipriota, y la oficina central está allí también. La compañía gradualmente desarrollo más de 60 oficinas en todo el mundo. Las primeras quejas contra el broker comenzó en marzo de 2015, pero CySEC las ignoró. La investigación por los representantes del regulador empezaron sólo en agosto-septiembre de 2015. En abril de 2016 tomaron una decisión que dejó atónitos a los traders. Fue lo siguiente:

- El regulador no tuvo autoridad para hacer pagos compensatorios que afectaban a las personas del fondo de compensación hasta que IronFX anunciase la quiebra. Sin embargo, el broker no planeo anunciar la quiebra, simplemente ignoraba las demandas de los traders;

- El regulador obligó al broker a pagar sus deudas a los traders y pagar una penalización de 335 mil euros.

Nosotros todavía no sabemos si los requerimientos fueron cumplidos (no lo fueron, de acuerdo a información verificada). Sin embargo, IronFX mantiene su licencia de Chipre. Por otro lado, la compañía abrió una oficina en China. A principios de octubre de 2014, IronFX tuvo problemas en China (cargo de fraude), pero sus subdivisiones continuaron conquistando el mercado chino tras el rebranding.

Otra escalada del conflicto fue en 2017. Un grupo de inversores con un trader húngaro a la cabeza hicieron una queja colectiva con el Financial Ombudsman Service y el ESMA (European Securities and Markets Authority). Les llevó 5 meses examinar la queja. La respuesta fue formal: no había violaciones en las actividades del regulador. Pero los traders no pararon y sus quejas a la comisión europea fueron productivas: el Parlamento Europeo intervino en este caso. La examinación de las quejas empezó en julio de 2017, los resultados aún se esperan. Selecciona cuidadosamente la compañía con las que operas, estudia sus antecedentes; si ha estado operando por 10 años y no ha tenido serios procedimientos judiciales y quejas de reguladores oficiales, entonces la compañía parece ser de confianza. Y los “lazos de familia” de los ciudadanos chipriotas parecen ser significantes en la presente situación.

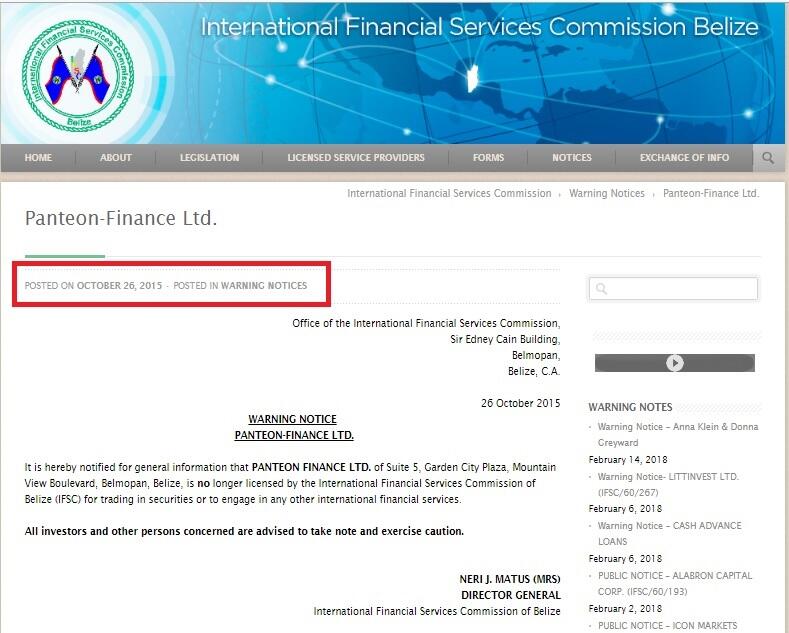

4. IFSC y Panteon-Finance: mejor tarde que nunca

Panteon-Finance fue fundada en 2010. Operando en países CIS, la compañía se posicionó como un broker PAMM pero también provee servicios regulares Forex. Campañas activas de marketing que fueron eficientes. Publicaciones regulares de reviews en blogs de inversiones y foros que hicieron su marca una de las más reconocibles en 2012. Panteon-Finance fue licenciada por un regulador de Belize IFSC, a través de offshore pero aún popular con brokers. ¿Qué podría ir mal?

En 2013, aparecieron rumores en la comunidad de traders que Panteon-Finance is una mera pirámide. Había incluso un paralelismo con otro famoso broker Forex Trend. A mediados de 2014, múltiples quejas sobre el fallo en las obligaciones fueron hechas contra ambas compañías. En septiembre 2014, la International Forex Traders Union anunció al final la cooperación con esas compañías de inversiones. No hubo reacción del regulador.

Un número récord de quejas contra Forex Trend y Panteon-Finance fueron resueltas en el período de otoño de 2014 a primavera de 2015, el centro para la regulación financiero over-the-counter revocaron su licencia. En mayo de 2015, el regulador de Nueva Zelanda FMA advirtió sobre la quiebra eventual de Forex Trend, considerando la compañía impracticable, pero no se tomaron otras medidas. Forex Trend continuó perdiendo dinero mientras la FMA confió en sí misma para sugerir que los traders se refieren a la organización de la resolución de la disputa (otro ejemplo de asistencia “productiva” provista por un regulador offshore).

La situación de Panteon-Finance fue incluso más interesante. E hecho de que el broker no cumplía sus obligaciones se hizo público en octubre 2014-febrero 2015. IFCS publicó una advertencia en su sitio en octubre 2015, pero fue poco útil a esas alturas.

Tras unos pocos años de investigación sabremos que la pirámide de Panteon-Finance, Forex Tren, y Private FX fue gobernado por un grupo de personas con Pavel Krymov a la cabeza, quien solo se apropió cerca de 30 millones USD. Todos esos brokers se volvieron pirámides financieras. Las cuestiones son:

- ¿Cómo obtuvieron una licencia con los reguladores se supone que comprueban el origen de suficiencia de dinero?

- ¿Cómo los 2 reguladores permitieron tales brechas cuendo su objetivo principal es luchar contra el blanqueo de capital y pirámides financieras?

- ¿Por qué a pesar de enormes cantidades de quejas los reguladores reaccionaron tan tarde?

Conclusión. La eficiencia de los reguladores es a veces cuestionable. En algunos casos, no hay nada más que ausencia de un control eficiente y un mecanismo para ello. En algunos casos, las licencias fueron sólo una formalidad, y en algunos casos un regular toma parte de un broker. Así que, cada cual decide por sí mismo si los reguladores pueden ser confiados.

El contenido de este artículo es sólo una opinión personal del autor y no refleja necesariamente la posición oficial de LiteFinance. Los materiales publicados en esta página se proporcionan solamente con fines informativos y no debe interpretarse como consejo de inversión o asesoramiento a los efectos de la Directiva 2004/39 /EC.